/2021/03/encuesta.jpg)

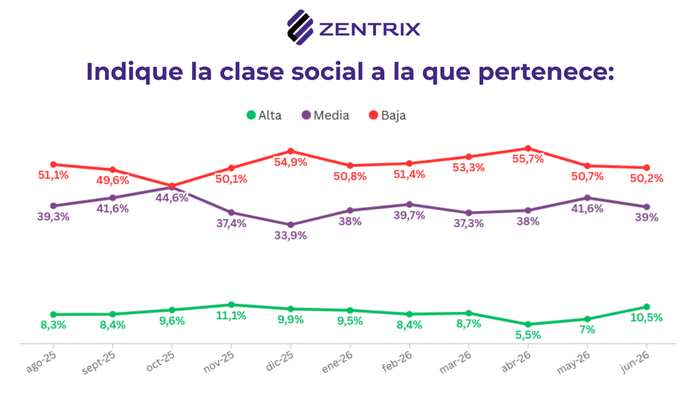

La autopercepción de clase social confirma una sociedad que se ubica mayoritariamente en la base de la pirámide: el 50,2% se define como clase baja, contra apenas un 10,5% que se reconoce en la clase alta; el resto —cerca de cuatro de cada diez— se percibe de clase media. Esta fotografía no es un dato subjetivo aislado ni una simple etiqueta de autopercepción. A diferencia de otras mediciones donde la clase social es sólo una variable descriptiva, en este informe se convierte en la clave explicativa de todo lo demás: cuando se la cruza con la experiencia concreta del ingreso, la autopercepción se confirma número por número, y ahí es donde el diagnóstico deja de ser una sensación para volverse un patrón sistemático.

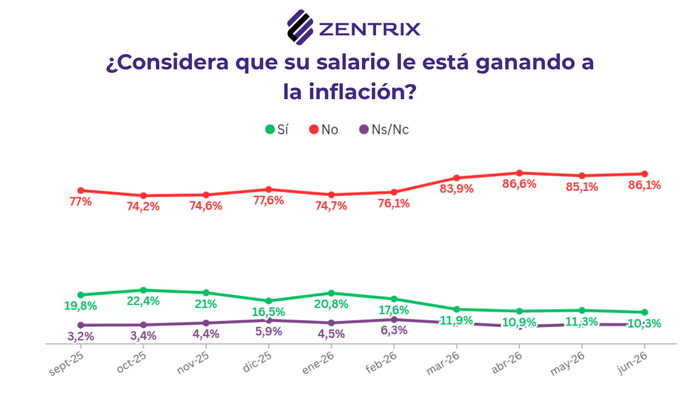

El primer punto de contacto entre percepción y realidad es el salario. El 86,1% de los encuestados afirma que su ingreso no le está ganando a la inflación, un nivel apenas por debajo del máximo de la serie (86,6% en abril) que confirma que, desde marzo, ese indicador se mantiene estable en una franja alta, sin señales de mejora en los últimos cuatro meses. La estabilización del dato no debería leerse como buena noticia: significa que la sociedad lleva ya un tercio de año conviviendo con la misma sensación de pérdida, sin que la desaceleración de la inflación general alcance para revertirla. Lo notable es que este malestar no es exclusivo de quienes se oponen al Gobierno: entre los propios votantes oficialistas, el 70,2% reconoce que su salario pierde contra la inflación, contra un 96,6% entre los votantes opositores. La brecha entre ambos electorados es amplia, pero lo que los separa no es si el ajuste existe —lo sienten los dos, incluso los que respaldan al Presidente— sino cómo se lo interpreta: como costo de una transición todavía en curso para unos, como prueba de un fracaso para otros.

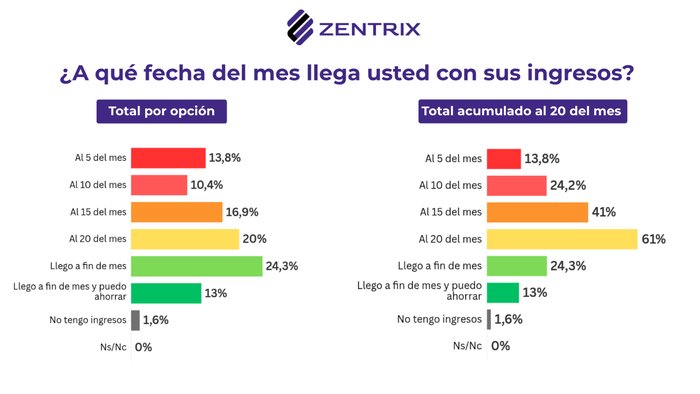

Esa pérdida de poder adquisitivo tiene, además, una fecha concreta en el calendario, y es ahí donde el informe encuentra su dato más contundente. El 61% de los encuestados llega con sus ingresos, como máximo, hasta el día 20 del mes, y sólo el 13% llega a fin de mes y logra ahorrar. Es en este punto donde la autopercepción de clase deja de ser una etiqueta y se convierte en el eje explicativo de todo el informe: entre los sectores de clase alta, apenas el 11,8% se queda sin ingresos antes del día 20; entre la clase media, esa cifra trepa al 43%; y entre la clase baja llega al 86,1% —el mismo número que, a nivel país, dice perder contra la inflación—.

La coincidencia entre ambos indicadores no es casual: describe, desde dos preguntas distintas del estudio, exactamente el mismo fenómeno. Para la mitad de la Argentina que se percibe pobre, quedarse sin salario antes de fin de mes dejó de ser la excepción para convertirse en la norma con la que se convive todos los meses, un ritmo que se repite de manera casi mecánica cada treinta días.

Ese mismo patrón de clase se repite cuando se mide la confianza en el termómetro oficial de los precios, lo que sugiere que no se trata de un fenómeno aislado al ingreso, sino de una desconfianza más amplia hacia el relato de la estabilización económica. A nivel país, el 68,8% considera que el índice de inflación del INDEC no refleja la variación de precios que percibe en su vida diaria; entre los sectores de clase baja esa desconfianza es sensiblemente mayor, unos 15 puntos por encima del promedio nacional, rozando el 84%.

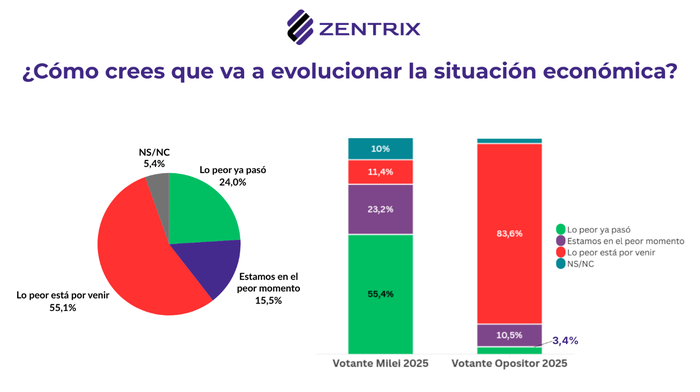

Cuanto más ajustado está el bolsillo, menos crédito se le da al dato oficial: quien vive al límite del día 20 tiene, lógicamente, menos margen para creer que los precios subieron sólo lo que dice el organismo estadístico. Y esa misma lógica se proyecta hacia el futuro: el 55,1% de los encuestados cree que “lo peor está por venir” en materia económica, contra apenas un 24% que considera que lo peor ya pasó, con el pesimismo otra vez más marcado entre los sectores de clase baja.

La brecha se agranda todavía más si se mira por identidad política: entre los votantes de Milei en 2025, el 55,4% cree que lo peor ya pasó; entre los votantes de la oposición, sólo el 3,4% piensa lo mismo. Es, junto con la fecha en la que se acaba la plata, una de las divisiones más nítidas de todo el estudio: la misma economía, leída como el final de un ajuste necesario por unos y como un fracaso sin salida por otros, según de qué lado de la grieta electoral —y, cada vez más, de qué lado de la pirámide social— se la mire.

Ese cuadro de ajuste generalizado también ordena la agenda de preocupaciones y ayuda a explicar por qué la corrupción, y no la economía, es hoy la palabra que más rápido asocian los argentinos con los problemas del país. Cuando se pregunta, sin opciones cerradas, cuál es en una sola palabra el principal problema de Argentina, corrupción es la respuesta más repetida y Milei aparece en segundo lugar, por delante de economía: el diagnóstico social ya no se agota en una categoría abstracta, se personaliza tanto en una causa estructural como en una figura de gobierno concreta. La pregunta cerrada de preocupaciones lo confirma: corrupción lidera con el 51,3%, apenas por delante de ingresos/salario (48,2%) y de la incertidumbre económica (37,1%). Que la corrupción encabece la respuesta espontánea es la forma en que una sociedad que vive el ajuste en el cuerpo canaliza ese malestar hacia una explicación moral y política, antes que estrictamente económica.

Imagen del Gobierno en este contexto

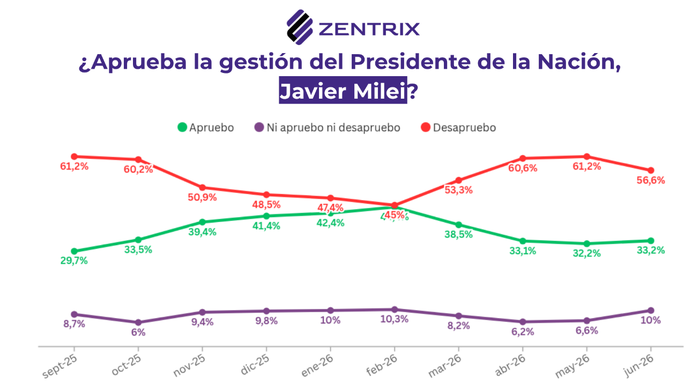

Frente a este cuadro económico, el dato político de junio llama la atención por contraste. La desaprobación a la gestión de Javier Milei, que venía en ascenso sostenido desde marzo hasta tocar un pico del 61,2% en mayo, retrocedió en junio al 56,6%, cortando por primera vez en cuatro meses la racha negativa; la aprobación, en el mismo lapso, pasó del 32,2% al 33,2%. Es un freno acotado y todavía dentro de lo que puede leerse como estabilización más que como reversión de tendencia, pero contrasta con la dureza del resto de los indicadores: el malestar económico no cede en ninguno de los planos relevados —ni en el salario, ni en el calendario del bolsillo, ni en la confianza hacia el futuro— y, sin embargo, ese malestar dejó de traducirse en más desaprobación para el Gobierno nacional.

Una lectura posible es que ese freno no responda todavía a una mejora real en la percepción económica, sino a que buena parte de la sociedad ya “descontó” el ajuste como parte del paisaje: cuando el deterioro se estabiliza en un piso alto durante varios meses seguidos, como ocurre con el 86,1% de los salarios perdiendo contra la inflación, deja de operar como sorpresa negativa capaz de erosionar más la imagen presidencial.

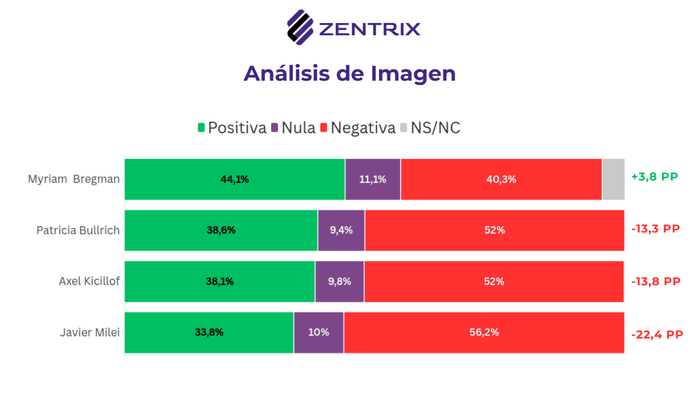

El freno en la desaprobación de la gestión, sin embargo, no implica que la erosión de imagen haya quedado atrás. El desgaste es un fenómeno que atraviesa a casi toda la dirigencia medida: de las cuatro figuras del informe, tres tienen balance neto de imagen negativo en junio —Milei (-22,4 pp), Kicillof (-13,8 pp) y Bullrich (-13,3 pp) —, y sólo Myriam Bregman muestra un balance positivo (+3,8 pp), con la mejor imagen positiva del grupo (44,1%). Más que una debilidad puntual del oficialismo, el dato sugiere un humor social crítico con la dirigencia política en general, donde ningún referente logra, por ahora, capitalizar de forma sólida el malestar económico que describe el resto de este informe.

Cuando se analiza por tipo de votante, tanto en 2023 como en 2025, el crecimiento de Bregman parece estar capitalizando, al menos en parte, a un electorado que no encuentra representación plena ni en el kirchnerismo ni en el peronismo más tradicional. Ambos espacios, absorbidos por sus disputas internas, no logran generar un debate de propuestas que interpele a una sociedad que reclama alternativas. Ese vacío es el que el espacio de Bregman parece estar ocupando.

En un contexto donde gran parte de la sociedad no logra recomponer sus ingresos y convive con el ajuste —ya sea aceptándolo como condición necesaria para una mejora futura, o rechazándolo como un fracaso de modelo—, lo que no aparece con claridad es una oposición que le hable a ese malestar, que genere propuestas y plantee un horizonte alternativo. En la práctica, Milei enfrenta una oposición más ocupada en sus conflictos internos que en capitalizar los errores del Gobierno. Eso le despeja el escenario a oficialismo.

Con los recientes cambios en el gabinete —la salida de Adorni y el ingreso de perfiles más dialoguistas—, si la economía cotidiana comienza a mejorar, el año 2027 podría ser relativamente tranquilo para un gobierno que ya logró estabilizar la macro y que tiene pendiente estabilizar la micro. Si lo consigue, y considerando la ausencia de figuras opositoras con peso propio —incluyendo la del centroderecha, como el PRO, que podría plantearle una interna competitiva—, la reelección empieza a ser un escenario plausible. La condición, en todo caso, sigue siendo la misma: que la mejora llegue a los ingresos y al día a día de las familias.

Sobre el estudio

Los datos surgen del Monitor de Opinión Pública (MOP), un estudio desarrollado desde Zentrix Consultora con el propósito de relevar percepciones políticas y económicas de la población residente en la Argentina. El relevamiento, correspondiente a la medición de junio incluyó 1.297 casos válidos con cobertura nacional, realizado entre el 15 y el 22 de junio de 2026. Fue elaborado mediante un diseño muestral ponderado por región, edad, sexo y voto declarado (balotaje presidencial de 2023 y elecciones legislativas de octubre de 2025) según el último padrón electoral. La recolección de datos se efectuó a través de un cuestionario autoadministrado en línea, con difusión controlada y posterior depuración de registros inválidos. Bajo estas condiciones, el margen de error teórico se estima en ±2,7%, con un nivel de confianza del 95%. Los resultados no deben extrapolarse a niveles subnacionales sin la debida cautela metodológica.